Restricciones y márgenes de acción del plan económico

El equipo económico llega a fines de agosto enfrentando restricciones significativas pero contando también con cierto margen de acción para implementar su estrategia económica basada en metas de inflación. Obviamente, el desafío es enfrentar exitosamente a las restricciones antes que los márgenes de acción se vayan debilitando.

Con este enfoque analítico, a continuación, mencionaré las cuestiones más significativas, con sus causas, lo que permitirá pensar escenarios y perspectivas, como también “monitorear” la marcha de los temas económicos más significativos.

1. Restricciones

a. La debilidad del saldo de balanza comercial

Las Exportaciones dependen fundamentalmente de los precios internacionales de los productos agrícolas los cuales, mientras se mantenga la fortaleza del dólar y las inusuales tasas de interés en la zona del Euro, tienen pocas chances de aumentar; y de la economía de Brasil que está saliendo muy lentamente de una fuerte crisis que llevará a que el PIB caiga entre 3% y 4% este año y se estabilice el año próximo.

La situación del sector energético, el nivel del tipo de cambio real y la falta de financiamiento interno competitivo incentivan al aumento de Importaciones, más aun cuando la economía vuelva a crecer.

En consecuencia, la oferta de divisas dependerá, esencialmente, de la inversión extranjera y de las colocaciones de deuda.

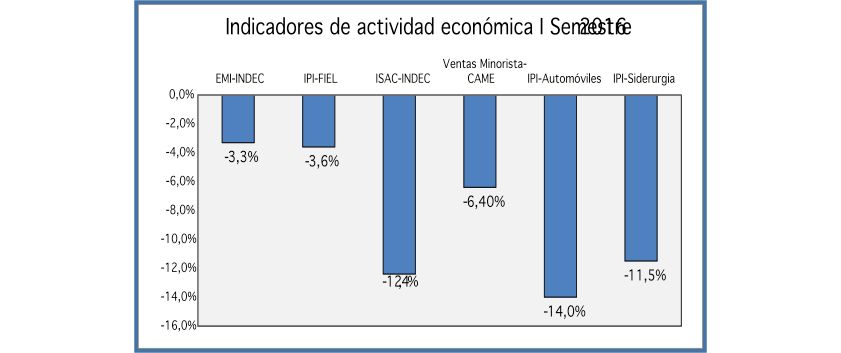

b. La alta tasa de inflación acumulada en 2016 que alcanzó a julio al 32%, y el incremento de 47% interanual, dificulta el quiebre de la inercia inflacionaria y la reversión de las expectativas.

c. El atraso del Tipo de Cambio Real, que posterga la recuperación de la Inversión, condiciona la baja de la tasa de interés, y amenaza la actividad y el empleo, particularmente del sector manufacturero.

d. La demanda de divisas por Turismo y Atesoramiento. En el I Semestre se verificó una demanda neta de divisas por Turismo y Ahorro Privado por más de US$10.500 millones, que fue más que compensada por el ingreso de divisas por la liquidación de exportaciones retenidas en 2015, por US$5.000 millones, y por las colocaciones de deuda, Nacional, Provincial y privada, por US$14.500 millones.

Esta dinámica será sustentable mientras no se modifiquen sustancialmente las actuales tasas de interés externas, y se mantengan parámetros de solvencia fiscal aceptables.

e. La caída de la actividad económica, que dificulta la moderación de la “puja

distributiva” y la implementación de una política de ingresos

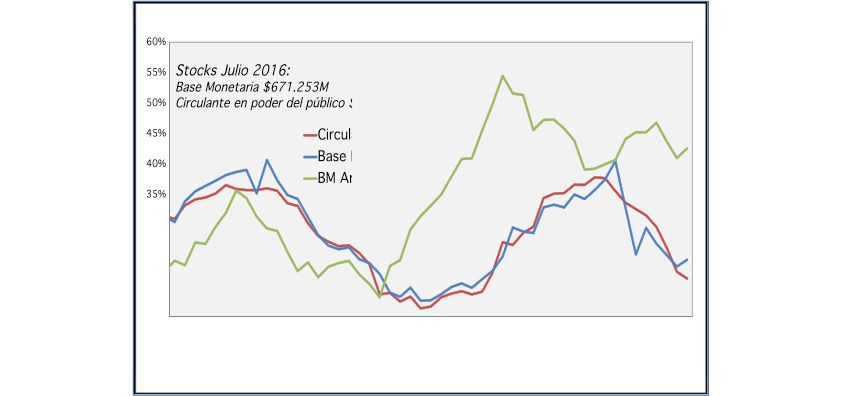

f. La política monetaria, basada en la colocación de LEBACS tiene el costo de la fuerte caída del Crédito al Sector Privado pero el aumento de la” Base Monetaria Ampliada” amenaza la convergencia hacia las metas de inflación y condiciona la baja de la tasa de interés.

g. El conflicto por el aumento de las tarifas que afecta definitivamente el cumplimiento de las metas de subsidios, pone en evidencia reiteradas fallas en la gestión, y complica la estrategia de impulsar a la obra pública en el II Semestre.

2. Los márgenes de acción

a. El impacto sobre la actividad económica de las medidas previsionales y tributarias que implicarán un aumento del Consumo del orden de 1,5% del PIB.

b. El impacto del “Sinceramiento fiscal” en la Recaudación (alrededor de 1.5% del PIB) y en el financiamiento del Tesoro Nacional (aproximadamente la tercera parte del déficit primario).

c. La recuperación del empleo por la reactivación en la obra pública

d. La actual dinámica del mercado de cambios y la intervención del BCRA en una “banda” más acotada.

e. La capacidad de endeudamiento. La deuda pública de la Nación al II Semestre de 2016 equivale al 50% del PIB. El 30% se encuentra en manos del sector privado, 50% es “intra sector público” y el resto es con Organismos Internacionales. Asimismo, el ratio Intereses/PIB no supera el 1%.

3. Escenarios para los próximos doce meses

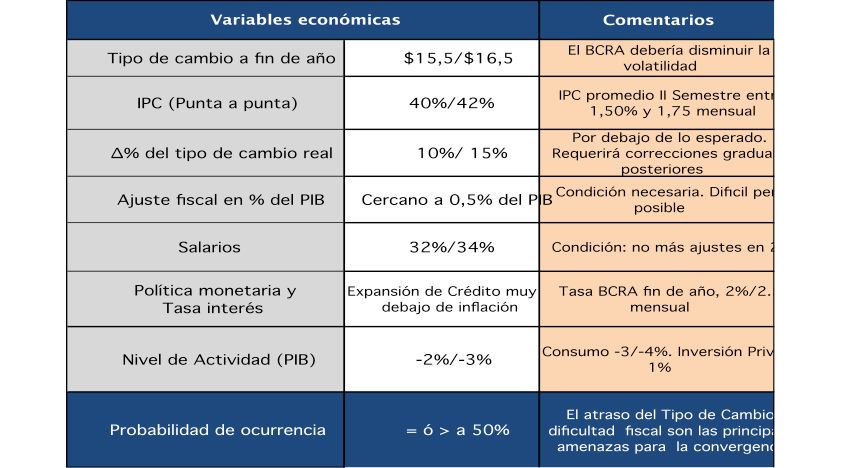

• El Escenario más probable (Base) estaría definido por lo siguiente:

• Poner foco en bajar la inflación

• Bajar la tasa de interés

• Aumentar el Consumo

• Disminuir la volatilidad del tipo de cambio

• Mantener el actual tipo de cambio real

• Minimizar nuevos ajustes de precios relativos

• Mantener el Déficit Fiscal Primario en torno a 4.5% del PIB

• Un Escenario alternativo, resultado de una dura crítica a la gestión y/o a condiciones que imponga el Banco Central para reforzar la política de “metas de inflación”, sería el siguiente:

• Priorizar la corrección de precios relativos y la disminución del déficit fiscal

• Atenuar la recuperación del Consumo

• Ratificar a la Exportación y a la Inversión como motores económicos

4. Proyecciones de variables para el Escenario “Base” 2016 y tendencias hacia 2017

En 2017, “alivio transitorio” por la recuperación del Consumo (3%) y de la Construcción Pública. Con aumento del PIB de 2%/3% Déficit fiscal similar al de 2016. Inflación en el rango 18%/22% anual y tasas de interés positivas.

Un año en el que la prioridad será “la política” y que, desde lo económico, sería de transición sin impulsar cambios de fondo.

(*) Economista y Director Ejecutivo de DPA Consultores

www.dpaconsultores.com.ar

hecosta@dpaconsultores.com.ar