El plan económico versión “II. S.” Perspectivas para 2016 y tendencias para 2017

Plan económico “versión I.S.”

A fines de 2015 la economía presentaba importantes desequilibrios y severas restricciones macroeconómicas entre las que destacamos: el atraso cambiario, los déficits fiscal y de comercio exterior, el atraso tarifario y la alta inflación.

Al inicio de su gestión, El Gobierno explicitó un plan económico basado en la normalización del mercado cambiario y el acceso al crédito internacional para promover la Inversión y las Exportaciones, lo que implicaba postergar el Consumo. El objetivo era controlar a la inflación y recuperar el tipo de cambio real para minimizar los costos en términos de nivel de actividad y empleo.

A lo largo del I Semestre, observamos interferencias entre los objetivos y las estrategias que derivaron en una Inflación acumulada entre enero y junio de 28,5% y de 47% interanual, caídas en el consumo del orden de 5%, bajas en la producción industrial de 4% con picos superiores al 10% en las industrias automotriz y siderúrgica, y en la construcción, y un aumento de la tasa de desempleo cercano a 1%.

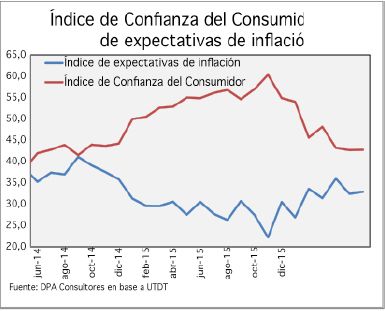

En junio, el indicador de Confianza del Consumidor se ubicó 30% por debajo del nivel alcanzado en el momento en el que Macri ganó las elecciones y las expectativas de inflación para los próximos doce meses estaban por encima del 30% anual.

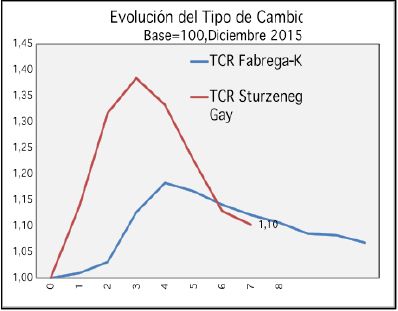

Por otra parte, el aumento del tipo de cambio real alcanzó al 10%, claramente insuficiente e incluso inferior al verificado en el mismo lapso en la gestión de “Fábrega-Kicillof”.

Difíciles puntos de partida para encarar la segunda mitad del año.

“Reseteo” del plan económico a la versión “II.S.”

En el inicio del II Semestre, el gobierno modificó su estrategia, muy probablemente mirando a las elecciones de medio término. Después del “shock” tarifario parecen priorizarse dos objetivos, bajar la inflación y revertir la caída en el Consumo.

El seguro “anti crisis” es el ingreso de capitales desde el exterior, básicamente en la forma de deuda, y el costo es mantener un tipo de cambio real atrasado.

En el plano táctico:

a. La inversión pública compensará la demora en la inversión privada.

b. Medidas previsionales e impositivas tenderán a mitigar la pérdida de ingreso disponible de las familias (por el aumento de las tarifas) para aumentar el Consumo. Estas son:

- La devolución de quince puntos porcentuales del IVA a jubilados y beneficiarios de planes sociales se traducirá en un aumento de la demanda equivalente a 0,4% del PIB.

- Los impactos económicos del blanqueo de capitales. El total de activos susceptibles de ser blanqueados se estima en US$240.000 millones. Considerando que se concretan US$80.000 millones, de los cuales el 50% lo hace mediante la exteriorización de los fondos y el otro 50% efectiviza su repatriación, se obtendría financiamiento al Tesoro por el equivalente a un año y medio de déficit fiscal primario y un ingreso fiscal equivalente al pago de los juicios a los jubilados (US$3.300 millones).

- No estimamos un impacto significativo en el tipo de cambio ya que la decisión de cambiar dólares por pesos responderá a las expectativas de devaluación y a la tasa de interés en cada momento.

c. Reactivación en la Construcción y del empleo. Estimamos que la obra pública, entre julio y diciembre, se duplicará respecto a los primeros cinco meses del año para llegar a un crecimiento interanual de 30%. Esto tendrá un impacto directo e indirecto sobre el empleo equivalente a 0,8% de la PEA.

d. Pago de Juicio a jubilados y regularización de jubilaciones. Beneficia a 2,3 millones de personas e implica un aumento de la demanda de $50.000 millones por única vez y $75.000 millones por año (cerca de 1% del PIB) a partir de 2017.

Perspectivas para 2016 y tendencias para 2017

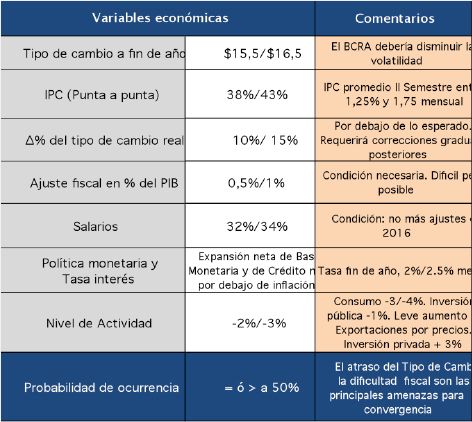

En materia cambiaria, en base a nuestras proyecciones de oferta y demanda de divisas para los próximos doce meses, estimamos más probable que, hasta las elecciones de medio término, se conviva con un tipo de cambio “atrasado”.

En cualquier caso, la incertidumbre cambiaria postergaría la baja de la tasa de interés por lo que el nivel de actividad de 2017 sería sólo levemente mejor que el del año en curso.

Escenario más probable para 2016

Tendencias para 2017

• Alivio transitorio por recuperación del Consumo (3%/4%) y del PIB (2%/3%) este último, dependiendo de los precios internacionales de las exportaciones y de Brasil.

• Nuevos ajustes de precios relativos, en porcentajes muy inferiores a 2016, sin recuperación significativa del tipo de cambio real

• Inflación en el orden de 20% anual y tasas de interés positivas

• Déficit fiscal primario similar al de 2016 financiado con deuda, en especial, en moneda extranjera

La combinación de atraso cambiario, déficit fiscal y alta tasa de interés permitiría una convergencia hacia tasas de inflación más bajas pero insuficiente para recuperar sostenidamente a la actividad económica.

En esta perspectiva, 2017 sería otro año de transición, mediocre, y tendríamos “todos contra todos” económico por un tiempo mayor a lo deseable.

(*) Economista y Director Ejecutivo de DPA Consultores

www.dpaconsultores.com.ar

hecosta@dpaconsultores.com.ar